Mehr Erfolgserlebnisse?

Im Shop oder unserem Newsletter werden Sie garantiert fündig:

Für Ihr erfolgreiches, gutes Leben Informationen, die Sie wirklich brauchen: Staatlich geförderter Verlag, ausgezeichnet mit dem Global Business Award als Publisher of the Year: Bücher, Magazine, eKurse, datengestützte KI-Services. Print- und Onlinepublikationen sowie neuste Technik gehen dabei Hand in Hand – mit über 20 Jahren Erfahrung, Partnern wie dem Bundesbildungsministerium, Kunden wie Samsung, DELL, Telekom oder Hochschulen. Dahinter steht Simone Janson, deutsche Top10 Bloggerin, referenziert in ARD, FAZ, ZEIT, WELT, Wikipedia.

Offenlegung & Urheberrechte: Die Fluglinie Condor ist unser regemäßiger Kooperationspartner für diverse Recherche-Reisen. Bildmaterial selbst erstellt von Verlag Best of HR – Berufebilder.de®. Das Kenian Tourist Board hat die Kosten für Unterkunft und Verpflegung bei einer Recherchereise nach Kenia übernommen.

Von Simone Janson (Mehr) • Zuletzt aktualisiert am 05.02.2022 • Zuerst veröffentlicht am 18.01.2013 • Bisher 4389 Leser, 1654 Social-Media-Shares Likes & Reviews (5/5) • Kommentare lesen & schreiben

Wer nach Kenia fährt, merkt schnell, wie omnipräsent mobiles Bezahlen mit dem Handy ist. Anders als in Deutschland, wo die Einführung entsprechender Funktionen schon seit Jahren heftig umstritten ist. Verpasst Deutschland einen Trend, der in Kenia zu einem kleinen Wirtschaftswunder führte?

Das kenianische Mobile-Payment-Modell ist denkbar einfach, es funktioniert mit SMS und damit mit jedem auch noch so einfachen Handy. Teuere Smartphones brauchen die Nutzer nicht.

In Deutschland setzt die Branche hingegen auf die NFC-Technologie, mit der allerdings noch viel zu wenige Handys ausgerüstet sind. Auch Apples aktuelles iPhone hat noch keinen NFC-Chip. Die Schmerzgrenze für den Handel zu Einführung der notwendigen Infrastruktur liegt bei lächerlichen 5 % NFC-fähigen Handy. Und diese Schwelle ist noch nichtmal erreicht.

Die Zahl im direkten Vergleich zu Kenia zeigt, wie sehr die Unternehmen hierzulande ihre Erwartungen herunterschrauben müssen – und wo der Hase im Pfeffer liegt: Es gibt zu viele konkurrierende Bezahlsysteme, unter denen die Kunden wählen können.

Das macht es den Unternehmen schwierig, einen Standard zu etablieren und infolgedessen ist keiner bereit, in die entsprechende Infrastruktur zu investieren.

Dazu kommt die große Skepsis, mit der dem Thema hierzulande begegnet wird: Wie ich auf der Omnicard gerade erleben durfte, sehen viele Unternehmen im Mobile Payment keine Zukunft; und wozu auch, wenn der Kunde ohnehin lieber die Plastikkarten hat.

Vorneweg bei den Unkenrufen sind übrigens die Banken, vielleicht auch, weil sie um ihr Geschäft fürchten – selbst wenn die Sparkasse gerade ein Pilotprojekt für mobiles Bezahlen gestartet hat.

Auf Kundenseite stehen hingegen die Sicherheitsbedenken, die bekannte German Angst: Wer möchte in Deutschland schon sein ganzes Leben einem Smartphone anvertrauen? Um ehrlich zu sein bin ich da auch skeptisch.

Die Kenianer, mit denen ich gesprochen habe, machen sich allerdings über dieses Thema keine Gedanken – und das obwohl Vodafone in der Vergangenheit auch mal durch eine etwas merkwürdige Auffassung vom Datenschutz aufgefallen ist und sich auch beim Thema Netzneutralität weit vorwagt.

Insgesamt zeigt sich am Beispiel Mobile Payment sehr deutlich das Dilemma eines gesättigten Marktes in den Industrienationen: Die Diskussion über mobile Bezahverfahren wird auf der Omnicard und anderswo bereits seit 10 Jahren geführt, kommt aber nur viel zu kleine Schritte voran.

Denn weil es bereits eine gute Infrastruktur an Finanzdienstleistungen gibt, besteht auch keine Notwendigkeit neue Bezahlverfahren einzuführen. Denn der Kunde wählt immer die Bezahlvariante, die ihm am praktischsten scheint.

Mobile Bezahlvarianten sind das aufgrund des damit verbundenen hohen technischen Aufwandes in Deutschland eher nicht. Daher fehlt die Nachfrage und im Gegenteil, in Anbetracht der Konkurrenz besteht noch die Gefahr einer Verzettlung. Daher bewegen sich die Unternehmen auch nicht und alles bleibt beim Alten.

Wie sich auch auf der Omnicard zeigt, sind es vor allem die Banken, die sich sperren. Auch wenn die Sparkassen gerade ein Pilotprojekt gestartet haben, mit dem sie Mobile Payment flächendeckend implementieren wollen – man könnte vermuten, sie haben Angst, ihre Marktführerschaft in Geldverwaltung an die Mobilfunkanbieter azugeben, wie es in Kenia der Fall ist.

In Kenia mit seiner viel schlechteren Infrastruktur ist die Bereitschaft der Kunden, die Innovationen anzunehmen, sehr viel höher. Gleichzeitig waren die Betreiber gezwungen, eine einfach Lösung wie Bezahlen via SMS zu finden, weil komplexere System gar nicht funktioniert hätten: Die Leute haben einfach kein Geld für teuere Smartphones.

Die Mobile-Payment-Idee fiel daher auf fruchtbaren Boden und gedieh prächtig. So wird, wie so oft, die pure wirtschaftliche Notwendigkeit zum Innovationstreiber, während die gesättigten Märkte aufpassen müssen, dass sie nicht abgehängt werden.

In Deutschland etwa diskutieren jährlich auf der Smart-Card-Conference Omnicard in Berlin Vertreter von IT- und Kommunikations-Unternehmen, Banken und Institutionen drei Tage lang über technische Innovationen wie mobile Bezahlfunktionen mit dem Handy, die in Deutschland noch immer in den Kinderschuhen stecken. Im ostafrikanischen Kenia sind uns (nicht nur) die Massai weit voraus.

Sogenannte Dritte-Welt-Länder werden ja gerne als rückständig gesehen und die Massai, ein ostafrikanischen Nomadenvolk, gilt vielen als der Inbegriff steinzeitlicher-nomadischer Lebensweise.

Tatsächlich sind die Massai auch traditionell wenig steinzeitlich, da sie z.B. Schmiede hatten und Viehzucht betrieben. Dass Klischees nicht immer stimmen müssen, wissen wir nicht erst seit der satirischen Heizungs-Sammelaktion, die Südafrikaner für Norwegen veranstalteten.

Denn auch wenn wir so ein steinzeitliches Nomadendorf besucht haben, ist Kenia was das mobile, bargeldlose Bezahlen mit dem Handy angeht, uns weit voraus; davon konnte ich mich bei meinem letzten Besuch selbst überzeugen:

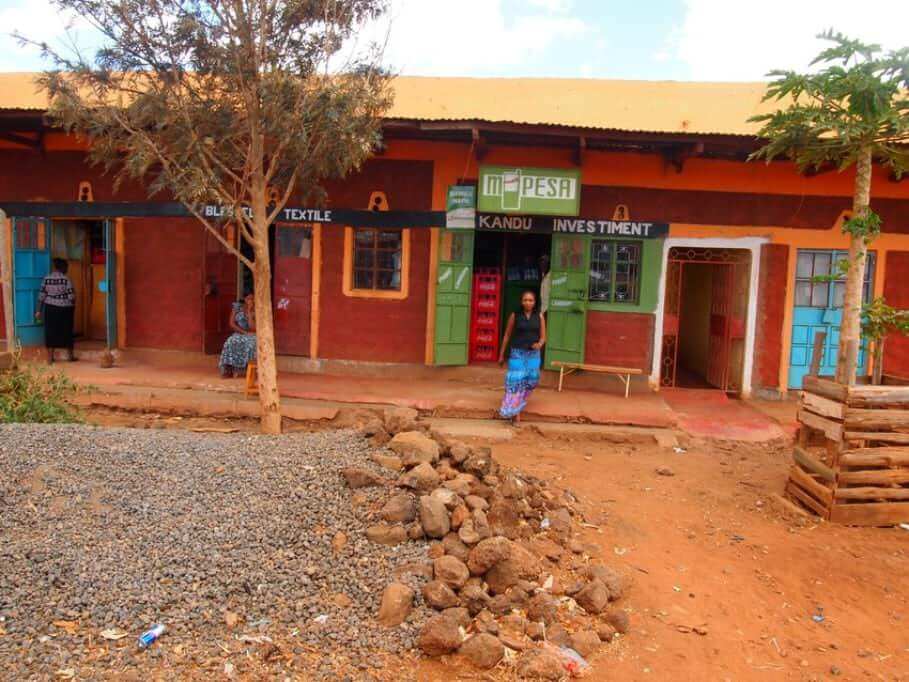

Bankautomaten oder gar Filialen sucht man in der weiten Steppe vergeblich. Aber fast in jeder Siedlung entlang der staubigen Feldwege gibt es M-PESA-Agents – so wie hier in der größtenteils von Massai betriebenen Handelsniederlassung Mbirikani.

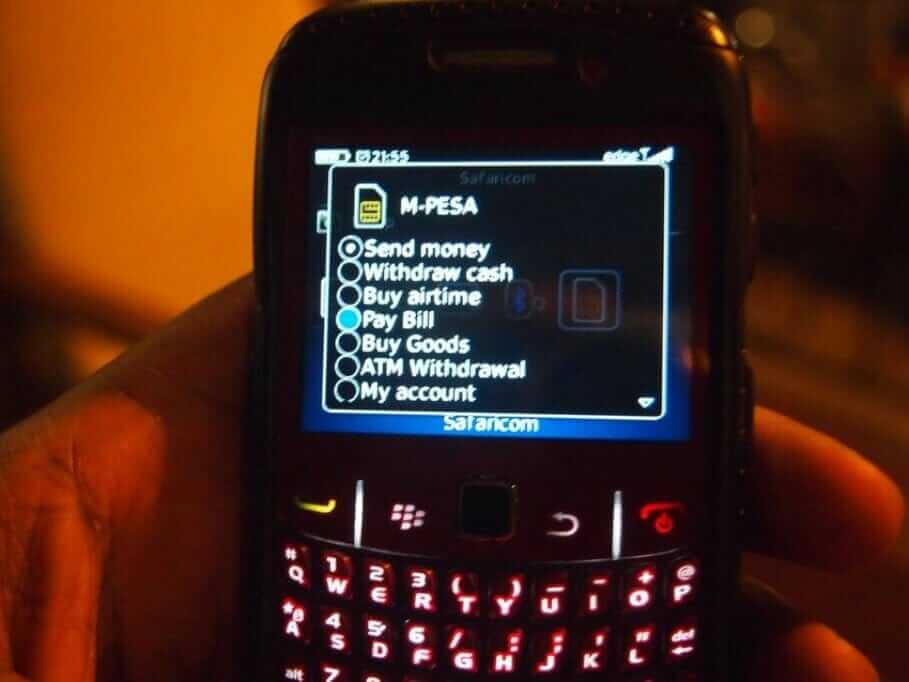

M-PESA wurde von dem kenianischen Mobilfunkunternehmen Safaricom, mittlerweile eine Vodafone-Tochter, Anfang 2007 in Kenia eingeführt. Mit diesem System können die Kenianer grundlegenden Funktionen des Geldtransfers und des privaten bargeldlosen Zahlungsverkehrs über Mobiltelefone ohne die Notwendigkeit eines regulären Bankkontos durchführen. Wie das genau geht, beschreibt Uta Hergenroether ziemlich ausführlich im Betterplace-Lab:

“jede, die über ein Handy verfügt oder jemanden kennt, der über eins verfügt und SMS senden und empfangen kann, kann M-PESA nutzen. Kunden, die Geld transferieren möchten, lassen sich kostenlos bei Safaricom für den M-PESA Dienst registrieren und ihre SIM-Karte anpassen. Dann erhalten sie für ihre Telefonnummer eine PIN, die bei jeder Transaktion benötigt wird. Nun kann nach Bedarf Geld aufgeladen und per verschlüsselte SMS gegen eine geringe Gebühr innerhalb des eigenen Landes gesendet oder empfangen werden. Hierbei ist die Einzahlung und “Einlagerung” von Geld auf dem Handy kostenfrei. Zur Barauszahlung sucht man so genannte M-PESA auf, die hauptberuflich Internetcafébesitzer, Tankstellen- oder Apothekeninhaber sein können. Diese zahlten für die Betreiberlizenz (und das dazugehörige IT-Gerät) eine einmalige Gebühr an Safaricom. Mittlerweile gibt es in Kenia fast 40.000 dieser Agenten, die auch über ihre eigenen Handys Dienstleistungen für Geldempfänger anbieten, die selbst keine Kunden bei M-Pesa sind.”

Die einfach Handhabbarkeit (Überblick über alle Funktionen dank des sehr Lesenswerten Posts samt Kommentaren von Andreas Fischler) dürfte der Grund dafür sein, dass, folgt man diversen Medienberichten, in Kenia ein Wirtschaftswunder ausgebrochen ist. Die Menschen sparen Geld und Frauen gründen Unternehmen, was einer kleinen Revolution gleicht.

15 Millionen Nutzer hat M-PESA mittlerweile laut Wikipedia, das sind rund 80% der Mobilfunkkunden. Vodafone will das erfolgreiche Modell nun auch in andere Länder exportieren. Zum Vergleich: Nur 15 % der Erwachsenen haben überhaupt ein Bankkonto.

Diesen Text als PDF erwerben (nur zur eigenen Nutzung ohne Weitergabe gemäß AGB): Bitte schicken Sie uns nach dem Kauf eine eMail mit gewünschten Titel an support@berufebilder.de, wir schicken das PDF dann umgehend zu. Sie können auch Text-Reihen erwerben.

4,99€Kaufen

Sie haben Fragen rund zu Karriere, Recruiting, persönliche Entwicklung oder Reichweitensteigerung? Unser KI-Berater hilft Ihnen für 5 Euro im Monat – für Buchkäufer kostenlos. Für weitere Themen bieten wir spezielle IT-Services

5,00€ / pro Monat Buchen

Bis zu 30 Lektionen mit je 4 Lernaufgaben + Abschlusslektion als PDF-Download. Bitte schicken Sie uns nach dem Kauf eine eMail mit gewünschten Titel an support@berufebilder.de. Alternativ stellen wir gerne Ihren Kurs für Sie zusammen oder bieten Ihnen einen persönlichen regelmäßigen eMail-Kurs – alle weiteren Informationen!

29,99€Kaufen

Falls unser Shop Ihnen nicht Ihr Wunschthema bietet: Wir stellen gerne ein Buch nach Ihren Wünschen zusammen und liefern in einem Format Ihrer Wahl. Bitte schreiben Sie uns nach dem Kauf unter support@berufebilder.de

79,99€Kaufen

Simone Janson ist Verlegerin, Beraterin und eine der 10 wichtigsten deutschen Bloggerinnen laut Blogger-Relevanz-Index. Sie ist außerdem Leiterin des Instituts Berufebilder Yourweb, mit dem sie Geld für nachhaltige Projekte stiftet. Laut ZEIT gehört ihr als Marke eingetragenes Blog Best of HR – Berufebilder.de® zu den wichtigsten Blogs für Karriere, Berufs- und Arbeitswelt. Mehr zu ihr im Werdegang. Alle Texte von Simone Janson.

Simone Janson ist Verlegerin, Beraterin und eine der 10 wichtigsten deutschen Bloggerinnen laut Blogger-Relevanz-Index. Sie ist außerdem Leiterin des Instituts Berufebilder Yourweb, mit dem sie Geld für nachhaltige Projekte stiftet. Laut ZEIT gehört ihr als Marke eingetragenes Blog Best of HR – Berufebilder.de® zu den wichtigsten Blogs für Karriere, Berufs- und Arbeitswelt. Mehr zu ihr im Werdegang. Alle Texte von Simone Janson.

Tatsächlich ist Deutschland bei diesem Thema Entwicklungsland.

Manchmal kann ich die Menüführung Ihrer Seite nicht anklicken – woran liegt das?

Dass dieser Artikel noch nicht kommentiert wurde, zeigt deutlich, dass in Deutschland viel zu viel als alternativlos akzeptiert ist. Zu Wenige denken über neue Wege nach. Hier könnten Finanzdienstleister getroffen werden, in dem starke Konkurrenz erwächst.

Hallo Taxforce,

genau das ist ja der Punkt, dass hier die Banken ihre Pfründe sichern wollen. Aber auch die Bedenken der Kunden und z.B. des Einzelhandels sind groß: In vielen Restaurants und sogar im Supermarkt kann man unter 5 oder 10 Euro nicht mit Karte zahlen, weil dem Unternehmen die Kosten zu hoch sind.

Schreiben Sie einen Kommentar