Mehr Erfolgserlebnisse?

Im Shop oder unserem Newsletter werden Sie garantiert fündig:

Für Ihr erfolgreiches, gutes Leben Informationen, die Sie wirklich brauchen: Staatlich geförderter Verlag, ausgezeichnet mit dem Global Business Award als Publisher of the Year: Bücher, Magazine, eKurse, datengestützte KI-Services. Print- und Onlinepublikationen sowie neuste Technik gehen dabei Hand in Hand – mit über 20 Jahren Erfahrung, Partnern wie dem Bundesbildungsministerium, Kunden wie Samsung, DELL, Telekom oder Hochschulen. Dahinter steht Simone Janson, deutsche Top10 Bloggerin, referenziert in ARD, FAZ, ZEIT, WELT, Wikipedia.

Offenlegung & Urheberrechte: Bildrechte bei Deutsches Aktieninstitut. Bildmaterial erstellt im Rahmen einer kostenlosen Kooperation mit Shutterstock. Text ursprünglich aus: “Börse leicht verständlich: Von der Depot-Eröffnung zum optimalen Depot” (2016), Wie lege ich 10000 Euro optimal an? Alle wichtigen Bausteine zum sicheren und einfachen Vermögensaufbau” (2017), Wie lege ich 5000 Euro optimal an? Alle wichtigen Bausteine zum sicheren und einfachen Vermögensaufbau” (2017) & Wie lege ich 50000 Euro optimal an? Alle wichtigen Bausteine zum sicheren und einfachen Vermögensaufbau” (2018), erschienen bei Münchener Verlagsgruppe (MVG), Abdruck mit freundlicher Genehmigung des Verlags.

Von Judith Engst (Mehr) • Rolf Morrien (Mehr) • Zuletzt aktualisiert am 29.08.2023 • Zuerst veröffentlicht am 15.12.2019 • Bisher 5856 Leser, 1888 Social-Media-Shares Likes & Reviews (5/5) • Kommentare lesen & schreiben

Die gute Nachricht vorab: Es gibt einen Ausweg aus der Renditefalle! Und dieser Ausweg heißt Aktien. Doch wie sicher ist die Investition in Aktien?

»Aber mit immerhin 3,5 Prozent garantiertem Mindestzins bei meiner Kapitallebensversicherung – da bin ich doch auch nach Abzug der Inflationsrate im Plus, oder nicht?« Diesen Einwand mögen langjährige Versicherungsinhaber bringen. Tatsächlich gibt es bei klassischen Kapitallebens und Rentenversicherungen den sogenannten garantierten Mindestzins, der häufig auch als Garantiezins oder Höchstrechnungszins bezeichnet wird. Es handelt sich dabei um einen Zinssatz, der dem Versicherer gesetzlich als Untergrenze vorgeschrieben ist.

Mit dem angelegten Geld des Versicherungsnehmers muss er mindestens diesen garantierten Mindestzins erwirtschaften – weniger ist nicht erlaubt. Wie hoch dieser garantierte Mindestzins ist, hängt dabei vom Zeitpunkt des Versicherungsabschlusses ab. In den vergangenen Jahren ist er kontinuierlich gesunken. Neu abgeschlossene Ver träge bringen aktuell nur beklagenswerte 0,9 Prozent pro Jahr. Aber immerhin lagen bis Juni 2000 abgeschlossene Versicherungsverträge bei Garantiezinsen zwischen 3 und 4 Prozent. Dieser Zinssatz gilt bei älteren Policen auch weiterhin bis zum Tag ihrer Fälligkeit.

Bis zu 4 Prozent Zinsen für eine ältere Police, und das ohne jedes Verlustrisiko! Das ist doch schon ziemlich attraktiv, könnte man meinen. Die Sache hat nur einen Haken: Nicht Ihr ganzes eingezahltes Geld verzinst sich mit dem Garantiezins. Sondern nur der sogenannte Sparanteil Ihrer Prämien. Zunächst zieht der Versicherer nämlich von jeder Prämie zwei Posten ab: Das sind zum einen die Kosten für den Hinterbliebenenschutz im Todesfall und zum anderen die Vertriebs und Verwaltungskosten.

Wie hoch der Abzug für Hinterbliebenenschutz und Vertriebs sowie Verwaltungsgebühren ausfällt, ist ein gut gehütetes Geheimnis der Versicherer. Es herrscht also großes Rätselraten, was unterm Strich als Sparanteil der Prämien übrig bleibt. Irgendwo zwischen 75 und 95 Prozent dürfte dieser Wert bei den meisten Policen liegen. Das heißt im Klartext: Von 100 Euro, die Sie einzahlen, werden nur 75 bis 95 Euro angelegt – und nur für dieses Geld ist auch der Höchstrechnungszins garantiert. Damit reduziert sich selbst die vorgeschriebene exzellente Verzinsung von 4 Prozent, die ein Versicherer für Verträge aus der Zeit zwischen Juli 1994 und Juni 2000 bieten muss, auf 3 bis 3,8 Prozent. Das ist zwar nicht mehr ganz so rosig, beschert Ihnen aber – bei einer Inflationsrate innerhalb des Zielkorridors der Europäischen Zentralbank (2 bis 3 Prozent) – unterm Strich zumindest keine Verluste. Haben Sie jedoch Ihren Vertrag erst ab 2013 abgeschlossen, dann landen Sie unweigerlich in der Verlustzone.

Sie sehen also: Mit kapitalbildenden Versicherungsverträgen ist in Sachen Geldanlage kein Staat zu machen. Ein Neuabschluss empfiehlt sich überhaupt nicht. Und ältere Verträge gehören zumindest auf den Prüfstand.

Kommen wir daher zur Renditefrage. Der Bonner Ökonom Moritz Schularick hat in einer großen Studie die wichtigsten Kapitalanlagen für 16 Industrienationen über einen Zeitraum von 150 Jahren unter sucht. Im Analysezeitraum gab es alle Arten von Krisen, die Sie sich vorstellen können: große und kleine Kriege, Schulden, Bank und Immobilienkrisen, die große Weltwirtschaftskrise, Inflations und Deflationsphasen, den Kalten Krieg, Ölpreiskrisen, Terrorakte, Ato munfälle und auch zahlreiche Naturkatastrophen.

Die Kapitalmärkte wurden in diesen 150 Jahren mehrfach bis zum Äußersten auf die Probe gestellt. Daher sind die Durchschnittsrenditen, die nach 150 Jahren erzielt wurden, kein »Schönwetterereignis«, sondern ein realistischer Wert in turbulenten Zeiten.

Bei der Geldanlage allein nur auf die erzielten Zinsen zu schauen, wäre falsch. Sie müssen diese Verzinsung immer zusammen mit dem laufenden und meist unbemerkten Kaufkraftverlust des in vestierten Geldes betrachten. Eine Geldanlage ist nur dann ren tabel, wenn die erzielte Rendite, also die Verzinsung, die eine Geldanlage einbringt, nach Abzug der aktuellen Inflationsrate positiv bleibt. Genau das hat auch Schularick bei seiner Untersu chung getan.

So sehen die Ergebnisse aus: Die bei den deutschen Sparern sobe liebten Zinsanlagen haben in den vergangenen 150 Jahren real, also nach Abzug der Inflation, 1 Prozent Rendite pro Jahr abgeworfen. Vermögenszuwachs ist so faktisch nicht zu erreichen, da auch noch Steuern und Gebühren abgezogen werden müssen. Etwas besser sieht es bei Anleihen aus. Diese Anlageform hat im Beobachtungszeitraum rund 2,5 Prozent Gewinn pro Jahr abgeworfen. Das ist schon besser, reicht aber noch immer nicht aus, um einen spürbaren Vermögenszuwachs zu erzielen.

Wer in den vergangenen 150 Jahren mit Geldanlagen in eine höhere Liga aufsteigen wollte, kam an Immobilien und Aktien nicht vorbei. Aktien brachten real 7 Prozent Rendite pro Jahr, Wohnimmobilien sogar 8 Prozent. Wohnimmobilien sind also mit einem knappen Vor sprung vor Aktien die Renditesieger, doch für viele Sparer sind Im mobilien als Geldanlage nicht geeignet. Zum einen erfordert der Kauf sehr viel Kapital – 10 000 Euro reichen bei Weitem nicht –, zum an deren können Immobilien im Regelfall nicht kurzfristig zu vernünfti gen Konditionen ge und wieder verkauft werden. Wer eine Immobi lie kauft, legt sich für mehrere Jahre oder Jahrzehnte fest. Außerdem sollten Sie die relativ hohen Transaktionskosten beim Immobilien kauf bedenken.

Diese beiden Schwachstellen haben Aktien nicht. Ganz im Gegenteil: 10 000 Euro reichen definitiv aus, um Aktien und/oder aktive und passive Aktienfonds zu kaufen. Hinzu kommt, dass Sie Aktieninvest ments börsentäglich kaufen und verkaufen können. Wir empfehlen zwar bei Aktienanlagen eine Haltedauer von fünf, zehn oder noch mehr Jahren, damit sich die Stärken voll entfalten können, aber wenn Sie in einer Notsituation plötzlich und kurzfristig Geld benötigen, dauert der Verkauf über Ihre Depotbank nicht länger als drei Minu ten. Und dabei können Sie auch noch zum aktuellen Marktpreis – also zu fairen Bedingungen – aussteigen. Wie Sie anhand der vorgestellten Studien und Zahlen feststellen konnten: Ein dynamischer Vermögensaufbau ist ohne Aktien nicht möglich.

Kommen wir zur zweiten Frage, die Sie sich wahrscheinlich stellen: Sind Aktieninvestments auch sicher genug? Die Antwort kurz und bündig vorab: Kurzfristig kann der Aktienmarkt stark schwanken, langfristig strebt der Aktienmarkt stets nach oben. Es kommt also auch auf den Anlagehorizont an und damit auf die Zeit, in der das Geld für Sie arbeiten kann.

Die Studie von Schularick zeigt ganz eindeutig, dass die genannten 7 Prozent Rendite pro Jahr nicht gleichmäßig erreicht wurden. Ganz im Gegenteil: Zweistellige Kursschwankungen auf Jahressicht sind keine Ausnahme. Falls Sie schlaflose Nächte haben, wenn eine Akti enposition kurzzeitig 30 Prozent im Minus liegt, sollten Sie auf ande re Anlageformen setzen. In diesem Fall sind Mischfonds ein guter Kompromiss zwischen Rendite und Sicherheit.

Wer Geld längerfristig in Aktien investiert, kann dagegen ruhig schlafen. Denn alle Studien zeigen: Langfristig steigen die Aktienkurse. Das gilt selbstverständlich nicht für jede einzelne Aktie, aber für den Aktienmarkt, den Sie zum Beispiel ganz einfach und günstig mit ei nem passenden Indexfonds abdecken können.

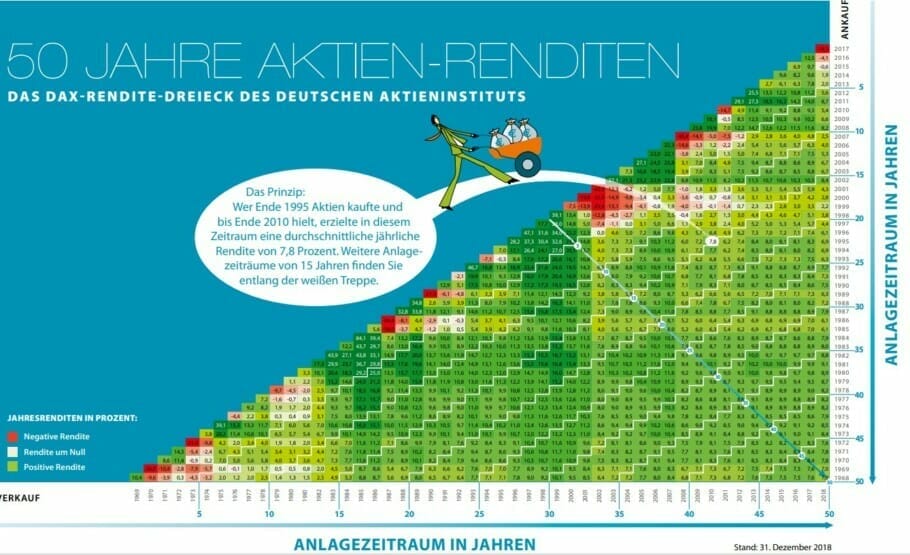

Besonders beeindruckend ist beim Thema Sicherheit von Aktien die Aussagekraft des Renditedreiecks, herausgegeben vom Deutschen Aktieninstitut (DAI). Es hat für 50 Jahre rückwirkend die Erträge errechnet, die mit einem DAXInvestment Jahr für Jahr anfielen. Auch wenn es den Deutschen Aktienindex DAX erst seit 1988 gibt, so hat es für die Jahre davor eine fiktive Zusammensetzung und Gewichtung nach den aktuellen DAXRegeln unterstellt. Die senkrechte Achse stellt hier das Kaufjahr dar, die waagerechte das Jahr des Verkaufs.

Das Renditedreieck zeigt Ihnen unter anderem an, wann Sie bei ei nem Kauf in der Vergangenheit spätestens mit einem DAXInvest ment (der DAX ist der wichtigste deutsche Aktienindex) in die Gewinnzone vorgestoßen wären. Das Ergebnis in Kurzform: Die Zahl im betreffenden Kästchen gibt dann die jährliche Durchschnittsrendite in Prozent an, die ein Anleger während der betreffenden Haltedauer mit seinem DAXInvestment erzielt hat.

Es war im Zeitraum der zurückliegenden 50 Jahre höchst unwahrscheinlich, mit einem reinen DAXInvestment, also mit einem Aktienkauf in genau der Zusammensetzung und Gewichtung im DAX, nach fünf Jah ren noch im Minus zu sein. Noch geringer war die Wahrscheinlich keit nach zehn Jahren. Im ungünstigsten Fall überhaupt kam ein DAXInvestment erst nach elf Jahren aus den roten Zahlen heraus. Aber diese Zeiträume beschreiben schon die ungünstigsten Einstiegsphasen, die über 50 Jahre überhaupt theoretisch möglich waren. In der Praxis werden Sie auch nach einem Börsengewitter deut lich früher in der Gewinnzone liegen.

Betrachten Sie vor allem die von links unten nach rechts oben verlaufenden stufigen, weißen Linien, die eine Haltedauer von fünf Jahren, von zehn Jahren, von 15 Jahren, von 20 Jahren und so weiter markieren. Schon die FünfJahres Linie zeigt Ihnen: Es war im Zeitraum der zurückliegenden 50 Jahre höchst unwahrscheinlich, mit einem reinen DAXInvestment nach fünf Jahren noch im Minus zu sein. Noch geringer war die Wahr scheinlichkeit nach zehn Jahren. Im ungünstigsten Fall überhaupt kam ein DAXInvestment erst nach elf Jahren aus den roten Zahlen heraus. In der weitaus überwiegenden Anzahl der Fälle aber brachte hh nach 15 Jahren zwischen +2,3 und +15,4 Prozent pro Jahr, ein Investment in das deutsche Aktienbarometer DAX eine positive Rendite. Diese lag im Durchschnitt

Wohlgemerkt, hier geht es um ein DAXInvestment ohne Einstiegs optimierung und ohne Streuung auf andere Wertpapiere als DAXAktien, mit denen sich die Verluste ebenfalls reduzieren lassen. Das Ergebnis sollte auch die größten Skeptiker überzeugen: Ein Börseninvestment ist nicht verkehrt, vorausgesetzt, Sie nehmen sich genügend Zeit für eine solide und nachhaltige Wertentwicklung.

Freilich kann es ratsam sein, für einen Teil Ihres Geldes solche infla tionsbedingten Verluste zeitweise in Kauf zu nehmen, um flüssig zu bleiben und unerwartete größere Ausgaben nicht gleich durch – womöglich verlustreiche – Aktien oder Fondsverkäufe finanzieren zu müssen. Aber das Gros Ihrer Investments sollte auch nach Abzug der Inflationsrate im Plus liegen. Übrigens veröffentlichte das Statistische Bundesamt Monat für Monat die jüngst geltende Inflationsrate. Offiziell heißt sie »Verbraucherpreisindex« – darin wird die Zusammensetzung und Gewichtung von Waren und Dienstleistungen berücksichtigt, die im deutschen Durchschnittshaushalt üblicherweise vorkommen.

Diesen Text als PDF erwerben (nur zur eigenen Nutzung ohne Weitergabe gemäß AGB): Bitte schicken Sie uns nach dem Kauf eine eMail mit gewünschten Titel an support@berufebilder.de, wir schicken das PDF dann umgehend zu. Sie können auch Text-Reihen erwerben.

4,99€Kaufen

Sie haben Fragen rund zu Karriere, Recruiting, persönliche Entwicklung oder Reichweitensteigerung? Unser KI-Berater hilft Ihnen für 5 Euro im Monat – für Buchkäufer kostenlos. Für weitere Themen bieten wir spezielle IT-Services

5,00€ / pro Monat Buchen

Bis zu 30 Lektionen mit je 4 Lernaufgaben + Abschlusslektion als PDF-Download. Bitte schicken Sie uns nach dem Kauf eine eMail mit gewünschten Titel an support@berufebilder.de. Alternativ stellen wir gerne Ihren Kurs für Sie zusammen oder bieten Ihnen einen persönlichen regelmäßigen eMail-Kurs – alle weiteren Informationen!

29,99€Kaufen

Falls unser Shop Ihnen nicht Ihr Wunschthema bietet: Wir stellen gerne ein Buch nach Ihren Wünschen zusammen und liefern in einem Format Ihrer Wahl. Bitte schreiben Sie uns nach dem Kauf unter support@berufebilder.de

79,99€Kaufen

Judith Engst (MBA), Jahrgang 1970, ist Wirtschafts- und Finanzjournalistin. Sie schreibt vorwiegend Ratgebertexte. Sie war jahrelang Chefredakteurin einer Korrespondenz-Zeitschrift und hat zahlreiche Bücher zu den Themen Börse, Geldanlage, Recht und Steuern sowie Kommunikation verfasst. Daneben arbeitet sie als Dozentin an der Business School Alb-Schwarzwald, die zur Steinbeis Hochschule Berlin gehört. Im FinanzBuch Verlag sind von ihr die Börsenbestseller »Börse leicht verständlich« und »Börse ganz praktisch« erschienen.

Alle Texte von Judith Engst.

Judith Engst (MBA), Jahrgang 1970, ist Wirtschafts- und Finanzjournalistin. Sie schreibt vorwiegend Ratgebertexte. Sie war jahrelang Chefredakteurin einer Korrespondenz-Zeitschrift und hat zahlreiche Bücher zu den Themen Börse, Geldanlage, Recht und Steuern sowie Kommunikation verfasst. Daneben arbeitet sie als Dozentin an der Business School Alb-Schwarzwald, die zur Steinbeis Hochschule Berlin gehört. Im FinanzBuch Verlag sind von ihr die Börsenbestseller »Börse leicht verständlich« und »Börse ganz praktisch« erschienen.

Alle Texte von Judith Engst.

Rolf Morrien ist Aktienanalyst und Sachbuchautor sowie Redakteur verschiedener Börsendienste. Gebürtig stammt Rolf Morrien aus Metelen und lebt heute gemeinsam mit seiner Frau in Rheinbrohl. Nach dem Schulabschluss studierte er in Münster und Wien Geschichte, Wirtschaft und Politik. Nach einem Auslandsjahr in Wien absolvierte er eine Ausbildung zum Wirtschaftsjournalisten an der damaligen Bonner Journalistenakademie.Nach seinem Volontariat stieg er als Redakteur bei der „Aktienanalyse“ ein und veröffentlicht seit 2002 selbst verschiedene Börsendienste. In diesen Diensten veröffentlicht er Handlungsempfehlungen zur Geldanlage und seinen Einschätzungen zu Märkten und Unternehmen.Gemeinsam mit den Finanzjournalisten Janne Jörg Kipp und Judith Engst schrieb er die Bücher »Staatsbankrott voraus«, »Das Anti-Crash-Buch« und »Börse leicht verständlich«. Außerdem spricht Rolf Morrien häufig auf Messen und Vorträgen wie der Anlegermesse Invest in Stuttgart. Darüber hinaus schreibt er regelmäßig im „Diplomatischen Magazin “ eine Kolumne. Alle Texte von Rolf Morrien.

Rolf Morrien ist Aktienanalyst und Sachbuchautor sowie Redakteur verschiedener Börsendienste. Gebürtig stammt Rolf Morrien aus Metelen und lebt heute gemeinsam mit seiner Frau in Rheinbrohl. Nach dem Schulabschluss studierte er in Münster und Wien Geschichte, Wirtschaft und Politik. Nach einem Auslandsjahr in Wien absolvierte er eine Ausbildung zum Wirtschaftsjournalisten an der damaligen Bonner Journalistenakademie.Nach seinem Volontariat stieg er als Redakteur bei der „Aktienanalyse“ ein und veröffentlicht seit 2002 selbst verschiedene Börsendienste. In diesen Diensten veröffentlicht er Handlungsempfehlungen zur Geldanlage und seinen Einschätzungen zu Märkten und Unternehmen.Gemeinsam mit den Finanzjournalisten Janne Jörg Kipp und Judith Engst schrieb er die Bücher »Staatsbankrott voraus«, »Das Anti-Crash-Buch« und »Börse leicht verständlich«. Außerdem spricht Rolf Morrien häufig auf Messen und Vorträgen wie der Anlegermesse Invest in Stuttgart. Darüber hinaus schreibt er regelmäßig im „Diplomatischen Magazin “ eine Kolumne. Alle Texte von Rolf Morrien.

Schreiben Sie einen Kommentar